随着银行智能柜台的不断普及以及银行网络交易数量的持续增长,银行离柜业务率逐年提高,银行柜员的需求量也在大幅缩减

银行离柜业务率超过80%动了谁的奶酪

东方IC 供图

大量智能设备正在替代人工柜台、客户无需再排长队、各项服务越来越贴心、智能金融“黑科技”越来越多……眼下,在互联网和人工智能大潮的冲击下,银行也走上了自我革新的道路。

对于普通顾客而言,不同于以往排队几十分钟甚至数小时才能办理一项业务,如今智能柜台机的逐渐普及,大大缩短了业务办理所需要的等待时间,只需要几分钟就可以办卡成功或者转账给他人。

这一切恰恰是银行离柜业务率不断提升的必然结果,而离柜业务率不断提升的背后则是银行的自我革新,以及随之引发的银行业务变化、柜员职能转型等一系列变革。

那么,银行离柜业务率的不断提升到底动了谁的奶酪,未来的银行将何去何从?

15家银行的离柜业务率超过90%

近日,家住北京的王洪刚因为个人需要,去单位附近的中国农业银行办理了一张借记卡。他发现,与过去在柜台开卡不同,这次在银行大堂经理的帮助下,他轻松在智能柜台机上完成了开卡业务。

“柜台排队的人多,等待时间长,这种半自助式的模式便捷不少。”王洪刚告诉记者,现实生活中,他除了要到贷款银行打印按揭还款凭证,以便领取公积金,平时已很少去银行办理业务。“一般的查询、转账、修改个人信息等功能,在手机银行上就能完成,去银行柜台还得排队,费时费力。”

这种便捷体验实则与银行智能化的持续推进以及银行离柜业务率不断提高有着直接关系。

如今,越来越多的银行都在加快网点智能化应用建设,许多银行都配备了智能柜台机,这种机器设计极为人性化,功能包括个人开户、电子银行、转账汇款、挂失、换卡、激活新卡、修改密码等19大类100余项个人非现金业务,用户可根据具体需求便捷操作。

根据中国银行业协会2017年3月发布的《2016年度中国银行业服务改进情况报告》显示,截至2016年末,银行业金融机构布局建设自助银行16.1万家,布放自助设备79.41万台,自助设备交易笔数达400.14亿笔,交易总额59.91万亿元,同比增长5.95%。

与此同时,随着高频、复杂、耗时长的业务被迁徙到智能机具办理,银行金融机构的离柜业务率节节攀升。报告显示,2016年,银行业金融机构离柜交易量达1777.14亿笔,同比增长63.68%;离柜交易金额达1522.54万亿元;我国银行业平均离柜业务率为84.31%,同比提高6.55个百分点。

具体来看,已经有15家银行的离柜业务率超过了90%,其中民生银行离柜业务率99.27%排名第一,广发银行、农业银行等多家银行的离柜业务率均超过了95%。一个更为直观的数据是,在2014年,离柜业务替代率超过50%的银行仅有33家,而在2016年,离柜业务替代率超过70%的银行就有34家,其中不乏城市商业银行和农村信用社。毫无疑问,银行智能化正在向全行业的渗透。

智能化成转型重要方向

“银行离柜业务率不断提升的一个重要原因是银行互联网化和智能化。”中南财经政法大学产业升级与区域金融协创中心研究员李虹含在接受记者采访时表示,近年来,随着人工智能、金融科技在银行业务中的深入推进,银行的离柜硬件设施构建已经初具雏形。

李虹含表示,银行离柜业务率提升的决定性因素并非仅仅是银行的互联网化,而是商业银行主动适应新形势,推进流程银行建设、加快自身改革的一个重要结果。“商业银行在自身改革发展过程中为了节约网点成本、柜员成本,不断完善金融科技硬件及流程建设,在网点的零售成本上减少支出,客观上提升了银行的离柜业务率。”李虹含说。

事实上,银行线下网点往往面临来自市场、客户和成本等多方面的挑战,降低网点营运成本、改进绩效已经成为商业银行确保可持续竞争力的重要因素。

有专家指出,近年来,越来越多的银行已将智能化作为网点转型的重要方向,通过推动柜面业务向智能机具的转移,继而实现网点面积、人员和费用压降。

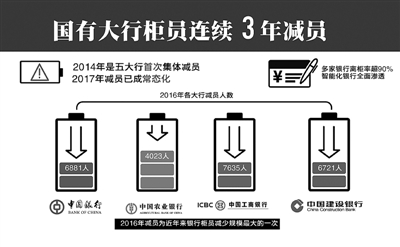

值得关注的是,银行的柜员配备情况逐年递减成为银行离柜业务率提升的直接后果。

根据中国银行业协会的数据显示,截至2016年末,工商银行共减少柜员14090人,农业银行减少10843人,建设银行减少30007人,中国银行则未披露数据。以建设银行为例,其在2014年减少柜员2851人,2015年减少柜员4881人,2016年则骤减了30007人。

某商业银行人力资源部负责人表示,其所在银行近几年人员配备较为稳定,但是一个显著的变化是校招传统岗位的大量减少,对IT等科技人员的需求大幅度增加。

“离柜机具不用排队等待,现在可以覆盖大多数非现金业务。”在江苏南通市某城商行柜员张明琦看来,离柜业务率提升是银行业发展的必然趋势,因为柜台资源有限,人力和时间成本相对较高,“应该把有限的柜台资源留给有具体需要的客户和业务。”

未来银行何去何从

那么,在来势汹汹的智能化大潮下,未来银行何去何从?传统银行的物理性营业网点会消失吗?

采访中,部分银行工作人员纷纷表示,尽管柜员数量会大规模减少,但银行还是会招聘一定数量的新人,因为银行业务很多,部分业务还是机器无法完成的,像定期存款、存单、对公业务等这些都必须通过人工柜台完成。

张明琦则以他所在的银行举例:不少客户尤其是中老年客户还是更愿意到柜台办理业务,一方面是对智能机具还不够了解、不熟悉,另一方面则是部分离柜机具技术应用还不是特别成熟,“客户也不愿意当小白鼠试验品。”

李虹含认为,商业银行未来的发展需要坚持以消费者需求为导向,提供更多适应战略性新兴产业和新兴业态发展需求、更多与“互联网+”时代特征相契合的金融产品和服务。与此同时,未来银行将会从零售和对公两个层面出现新的业态:零售方面,银行网点将逐步转化为开卡和服务据点,零售业务将逐渐转入互联网线上进行办理,同时银行网点也将承担更多的功能,包括私人银行、社会公共服务、政策性功能;对公层面,商业银行将会把业务逐渐挪入线上,将企业、机构的存贷业务逐步转化到线上进行实施,抢夺逐渐被第三方支付侵蚀的市场。

交通银行发展研究部高级研究员李莹表示,未来银行网点功能将由“操作型”向“服务型”转变,顾问咨询业务会大量增加。这种情况下,柜员转岗成为营销人员的空间非常大,未来银行业会着力通过加大柜员培训力度,强化服务技能,实现员工岗位和职能转换,调整网点人员配比。

链接

提高风险管理能力成中国银行业战略转型首选

根据中国银行业协会发布的《中国银行家调查报告(2017)》显示,提高风险管理能力成为当下银行发展转型的重中之重。

报告对中国166家银行业金融机构的1920位银行家进行了调查。报告显示,52.7%的银行家把“全面提升风险管控能力”作为银行战略转型重点,占比居各项战略之首。

对比2010年至2017年银行业协会发布的调查数据可以看到,提升风险管控能力一直是中国银行业的经营核心和战略重点。虽然近年来银行业整体运行日趋平稳,但面临的防风险任务依然很重。

除提升风险管控能力外,受访银行家认为当前银行业的战略转型重点还包括:推进综合化经营(30.8%)、实施差异化竞争(30.4%)、强化支持实体经济和供给侧改革的力度(29.8%)、发展互联网金融等创新业务(29.4%)等。(新华社)

×

×