2500万贷款去向:2131万置换不良资产,181万利息, 180多万被控制

当地监管部门曾对这笔贷款在办理过程中的问题,作出过初步结论:比如没有按规定做尽职的贷前调查、贷款用途不合规等等。但是,中国之声记者在当地调查发现,监管部门对这一事件的调查结论中,依然存在难以自圆其说之处。核心在于这笔2500万元的贷款,到底去哪儿了?究竟用在什么地方?

周口银监部门认为,这笔2500万的贷款,于2018年11月15日放款,在第三方账户上转了一圈之后,当天就转回到商水农商行账户里。其中,2131万余元用于置换康恒公司不良资产,181万多元进入了商水农商行的收入科目。

但是,进入商水农商行的这两笔款合计2300多万,与2500万元的贷款总额之间,还有180多万元的缺口,没有说明去向。

昨天傍晚,商水农商银行方面向中国之声解释了这180多万元的去向:“现在180多万应该给康恒玻璃公司。但是后来发现这个问题了,我们把它控制住了,不让他使用,在他把这个事情处理了之后,再去使用这180万。”

也就是说,这笔180万元的差额,目前还在商水农商行所掌控的第三方账户上。

调查结论中,还有重要的一点,康恒公司此前在商水农商行的2000万元贷款,在2017年10月31日就已经正常结清。果真是正常结清,那么,一年后发放的这笔2500万元的新贷款,就不是用于置换康恒公司此前的老贷款。这其中又有什么故事呢?

商水农商行办公室主任李文涛解释说:

李文涛:“我们农商银行2017年元月份挂牌开业。在后续开业之后,监管部门对我们的不良率监管,要求必须压到5%以内。在17年10月份,由于康恒玻璃这笔贷款到期后不能归还我们,通过内部账务处理,进入抵债资产科目。”

记者:“他这个不能归还,其实当时他已经形成了这种不良贷款了是吧?”

李文涛:“对,当时已经逾期了。逾期之后,当时企业出现困难,我们为了把不良率控制在5%以内,就给他通进入抵债资产,把贷款调整科目。就是用进入我们的抵债资产出来的资金,去消耗他这笔贷款。从贷款科目不存在这笔贷款了,就把这笔不良压降下来了。等于把他的抵押物我们还管理着,但是不良贷款这笔已经消化掉了。”

但事实上,这笔不良贷款并没有得到真正有效处理。名义上,康恒公司用其厂房和土地作为抵押物,而事实上,商水农商行为了保证自身利益,要求康恒公司提供更优质的抵押物。这时候,一直急于用钱,但又贷不到款的永丰房地产公司出现了,在商水农商行看来,近6500平米的房产显然属于优质的抵押物了。

“当时他上一笔不良贷款化解的时候是2017年10月31日,到现在新的一笔贷款发放2018年11月15日,中间有一段时间,因为当时不是他真正还的、结清的贷款,所以我们为了保证我们银行利益不受损失,把17年10月31日到18年11月15日之间,利息也给康恒玻璃公司计算出来。”

于是,这2500万元的新贷款就是这样构成的:2131万用于置换康恒公司不良资产,181万属于名义还款和真实还款时间差之间的利息,还有180多万“趴在”商水农商行控制的第三方账户当中。

商水农商行方面表示,将吸取相关教训,举一反三,并接受上级监管部门的处理。

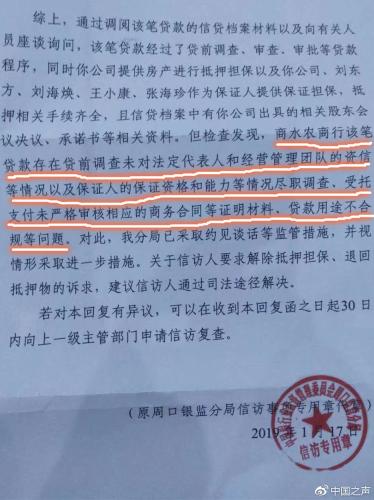

周口银监分局对商水农商行该笔贷款办理过程中存在多处违规的初步认定 央广记者 肖源 摄

而作为监管部门的银保监会河南监管局周口分局在答复永丰公司的函件中称,已经对商水农商行采取了约见谈话监管措施,并看情况采取进一步措施。昨天,中国之声记者联系周口银监分局,提出采访申请。但截至发稿前,还没有得到当地监管部门的任何反馈。

央广记者 肖源

×

×